您的当前位置是:首页 > 新闻中心 > 公司新闻

您的当前位置是:首页 > 新闻中心 > 公司新闻 由于神华的事迹安靖性更好,逆周期调理本事更强,大无数人买煤炭,仍旧思举动防守持仓,安靖吃股息的,对待这种强周期行业,事迹安靖性就尤为首要。或者直接买行业ETF,同样能够分开危险,下降振动。

当然也必需夸大,煤炭行业的周期属性较强,目前处于周期下行阶段,投资难度较高,没阅历还请庄重。

就像本年股市全体涨势不错,但中国神华的股价却回撤较大。于是即日我们再来阐述一下中国神华的投资价钱,趁便也会写写煤炭行业的特征,并简陋比拟阐述其他煤炭股票。

由于有好几个星友都问过我煤炭股的情状,譬喻陕西煤业、兖矿能源、平煤股份等等,我先来全体阐述一下煤炭行业。

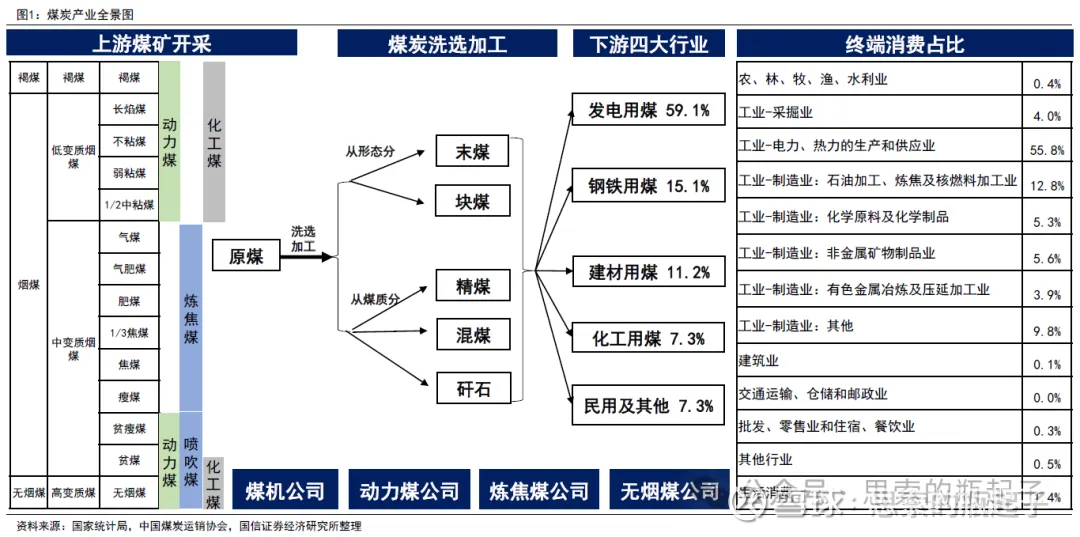

这是一张煤炭家当全景图,上业为煤炭的勘测与开采,将原煤大致分为动力煤、化工煤和炼焦煤,中业为煤炭洗选、加工和运输,并用于下游发电、钢铁、筑材、化工等行业,个中燃煤发电与煤化工是最要紧的需求。

个中勘测枢纽与煤炭周期相合,景气周期煤价上涨,勘测主动性填补,本钱巨额进入,再现为本钱性开支增加;反之当周期下行时,勘测营谋对应删除。勘测枢纽对应的,是资源的探明储量与可开采量目标。

开采枢纽与本钱相合,譬喻厚煤层开采作用高,单元本钱低,而薄煤层则开采本钱较高,于是分歧媒体企业所具有的开采资源特性,决断了公司的临盆本钱坎坷。

洗选枢纽与煤炭用处相合,将煤炭划分为分歧的品格等第,用于分歧用处,譬喻动力煤发电寻常不必要洗选,而筑材用煤和炼焦原煤,必要通过洗选降低热值或粘结指数。

运输枢纽每每被大意,因为主产煤区与工业区的地舆区位分歧,因而煤炭运输也利害常首要的本钱项,公途铁途水途的运输本钱均纷歧样,假使矿山地处交通未便的地域,也会加大运输本钱。

结果是出售枢纽,与煤炭价值强合连,这也是煤炭周期最直接的再现,景气周期价值上涨,全体煤企都大赚特赚,反之非景气周期,煤价下跌,惟有头部企业才具备更强的逆周期调理本事。

煤炭企业依据正在家当链中参加的枢纽分歧,能够分为:①多元化策划企业,譬喻中国神华,生意涵盖煤炭开采、运输、化工、电力等;②简单化策划企业,譬喻陕西煤业、平煤股份,特意从事煤炭开采;③煤电联营企业,生意包罗煤炭开采与发电,如山西焦煤;④煤焦钢联营企业,从事煤炭开采、煤化工临盆,如淮北矿业。

我看好中国神华,也是敬重它的范畴与多元化策划上风,能够通过一体化家当联动,擢升本身策划安靖性与作用,并下降全体运营本钱。后文我也会给群多比拟,正在煤炭价值下滑的布景下,很多煤企事迹大减,但中国神华只是微降,这就显示出它高人一筹的角逐上风。

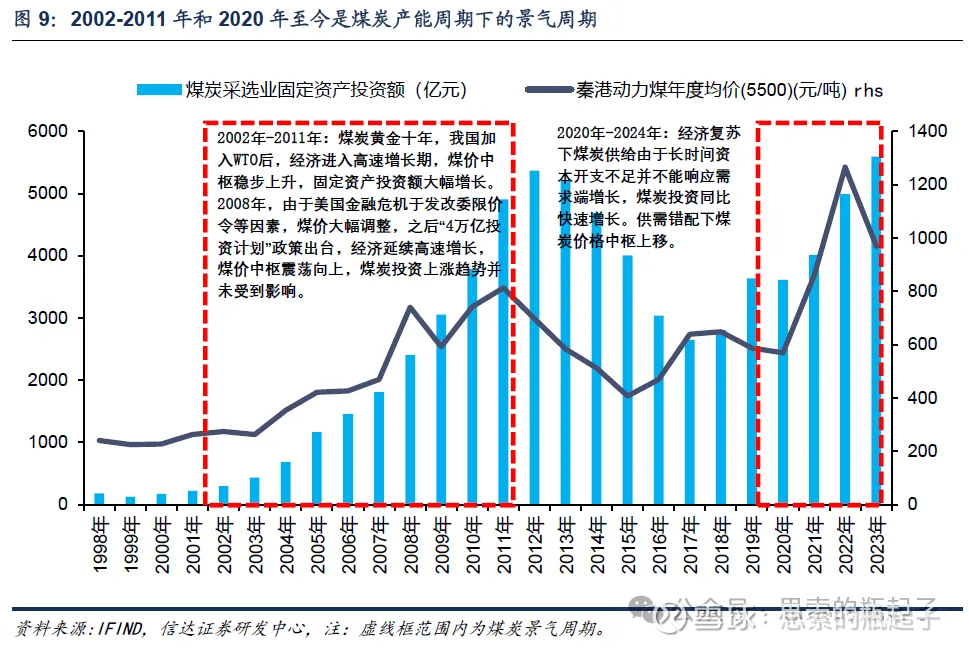

煤炭行业上一轮周期自1999年起,当时因为98年推广的“合井压产”计谋,使得国内煤炭产能迅速删除近30%。此表跟着我国经济迅速生长,出格是参加WTO后,GDP增加拉动能源需求,因而煤炭市集求过于供,价值迅速上涨,动员行业固定资产投资额同样上行。

2000年时煤炭价值约莫为250元每吨,行业年固定资产投资额150亿独揽,到2011年,煤炭价值涨到800元每吨,每年新增投资5000亿元,

跟着08年“四万亿刺激安顿”对经济拉动效应逐渐削弱,我国经济增速自2011年入手下滑,煤炭价值也入手进入降低周期,到2015年最低跌回了400元每吨,造成了一轮完美的周期轮回。

新周期我以为启动于2016年,同样是正在计谋的影响下,2016年开启了需要侧改变,清退了巨额产能落伍的幼矿井,寄托煤炭进口撑持行业供需均衡。

2020年的疫情导致环球供应链终了,粉碎了之前的均衡,海表需要缺乏、美国超发货泉导致通胀激励大宗商品价值上涨、俄乌冲突激励能源紧急,使得煤炭价值迅速上涨,行业进入了新一轮的景气周期。

可是从上图也能看出,跟着2023年疫情终了,进口煤炭填充需要欠缺,而国内经济暴露弱苏醒样式,因而秦港动力煤价值由2022年1270元每吨的高点,迅速下跌至2024岁暮855元每吨,异日有不妨接续下滑。

我截取了煤炭行业20年的指数K线走势图,大致有五轮上涨,个中1、4的涨幅最大,是叠加了牛市与景气周期的双重结果。2是煤炭周期的独立行情,3是牛市行情,而5则是盈余股行情。

暴涨之后,叠加周期下行,往往都是下跌居多,于是投资煤炭股,要么抓牛市,要么抓周期,不然就必要属意投资危险。

资源量方面,美国、俄罗斯、澳大利亚、中国和印度,是煤炭资源储量的前五大国度,中国仅仅排正在第四位。

但无论是煤炭产量仍旧消费量,中都城是天下最高的,均胜过了天下全体的50%,消费量排第二的是印度,产量排二三的差异是印度与印度尼西亚。

国内需要方面,山西、陕西、内蒙古与新疆四省功绩了国内超80%的煤炭产量,世界煤炭年产量约为40-45亿吨。迩来几年的一个分明特性是,跟着新疆对表运输本事的降低,疆煤表运量不竭擢升,供应了要紧的需要增量。

表洋需要方面,进口煤炭要紧来自澳大利亚、印尼、俄罗斯、蒙古等国度,每年约莫进口3-4亿吨独揽。

需求方面,火力发电已经是煤炭最要紧的用处,占比胜过55%,其次是钢铁、筑材和煤化工等需求。根据估算,我国每年约必要花费43-45亿吨煤炭,供需大致均衡。

有一点必要属意,固然火电目前正在我国电力机合中占比最高,但以光伏和风电为代表的新能源电力占比,正正在不竭擢升,异日明净能源对古代化石能源的替换历程,将不竭促进,这正在必定水平上,会贬抑火力发电对动力煤的需求增加。

异日的大趋向是,煤炭+火电将由过去发电的主力,迟缓向确保国度能源安然底线的脚色改造,于是这是一个持久增加空间较幼,以至另有不妨迟缓萎缩的行业。

库存方面我认识不多,貌似目前煤炭库存处于高位。于是价值方面天然不竭下跌,要紧煤炭企业的2024年事迹,发扬也都很寻常。

中国神华虽说是一家煤炭企业,但公司主买卖务还包罗电力、化工、铁途、口岸、航运等生意板块,运营形式也从简单的煤炭开采,转型成为集煤炭临盆与采购、运输、发电与化工等一体化家当。

截止到2024年中报,公司煤炭保有资源量336.9亿吨、煤炭可采储量153.6亿吨。发电机拼装机容量44.8GW,运营铁途里程2400公里,运营口岸船埠总装船本事2.7亿吨/年,运营临盆本事60万吨/年的煤造烯烃项目,以及2.13百万载重吨的航运船队。

从煤炭储量看,中国神华排名第二,仅次于中煤能源,从产量来看,公司23年产煤3.25亿吨,国内第一。

公司具有核心煤矿一共四个,差异为神东矿区、准格尔矿区、获胜矿区和宝日希勒矿区。神东矿区是个中最首要的,保有可采储量84.5亿吨,具备“三低一高”特征,即特低灰、特低硫、特低磷、中高发烧值,是优质的动力、化工和冶金用煤。

其余,公司浩瀚煤矿埋藏浅、煤层较厚、地质构造简陋,开采本钱较低,仅有197.1元/吨,正在上市公司中是行业第二低,仅次于电投能源。能够说低开采本钱,才是公司的中央角逐上风。

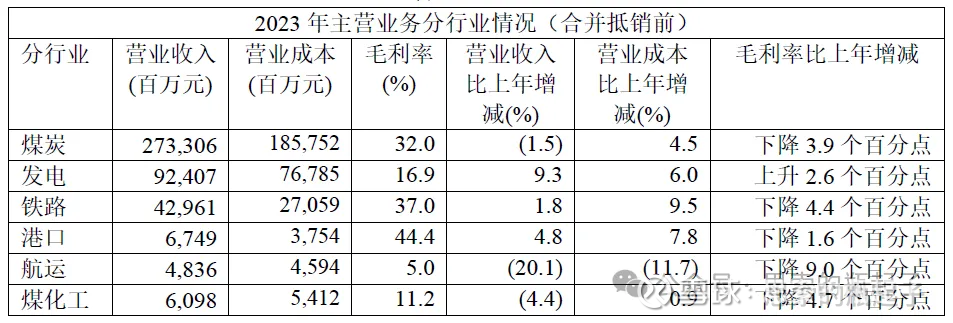

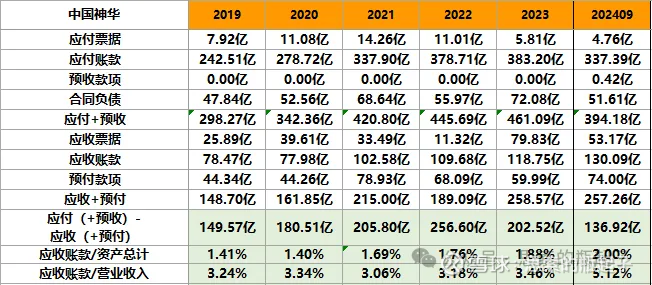

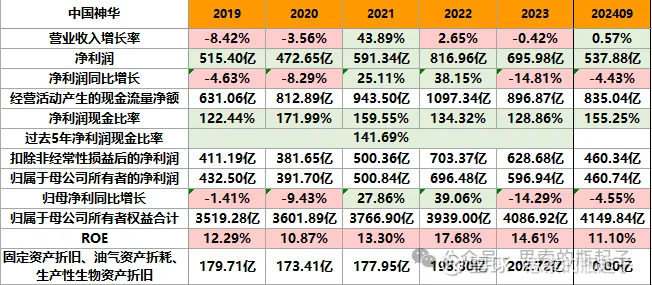

正在集团内部统一抵消前,公司2023年煤炭板块营收2733亿,电力板块营收924亿,铁途运输板块营收430亿,这三大板块,组成了最要紧的事迹来历。跟着煤炭价值不竭降低,个中惟有发电板块毛利上升,其余均为下滑形态。

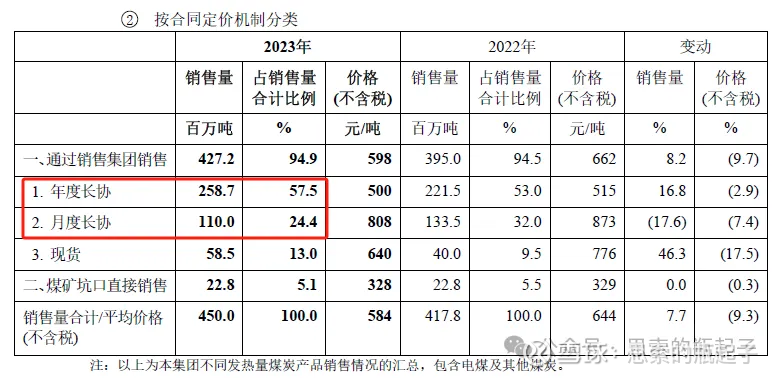

从出售端来看,中国神华2023年80%以上的煤炭销量,都是以长协价值实行结算的,因而煤炭价值固然一连下跌,但对公司事迹影响较幼。

根据2024年公司事迹预报,归母净利润约为570-600亿之间,同比下滑4.5%-增加0.5%,扣非净利润585-615亿之间,同比下滑7%-下滑2.2%。这仍然比其他煤企的发扬要许多了,分红程度或者率也不会降低太多。

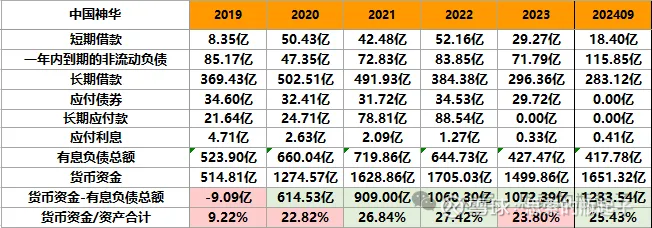

对待中国神华这种成熟企业,资产增速仍旧对照徐徐的,公司资产欠债率对照安靖,相对较低,债务担负不大。

公司近5年正在一连清偿持久借债,因而有息欠债总额一连降低,同时货泉资金维持安靖,于是我对公司持久维持高分红,是一点也不担忧。

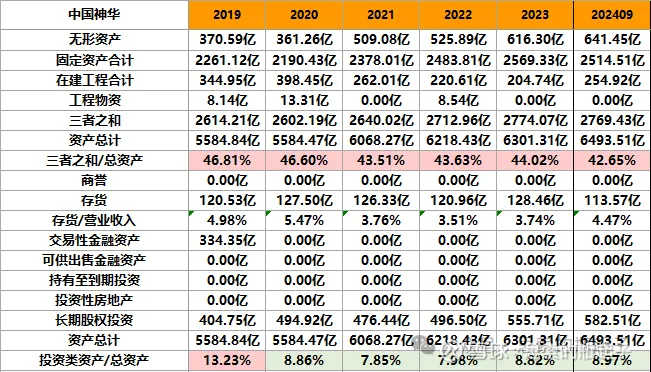

公司有无形资产640亿,要紧以采矿权、探矿权为主,此表有2500亿固定资产以及250亿正在筑工程,包罗矿产资产、筑造、口岸、铁途、船舶等,是公司的要紧临盆原料。

同时公司有580亿的持久股权投资,基础以联营公司和投资基金为主,每年也能功绩不到40亿元的投资收益。

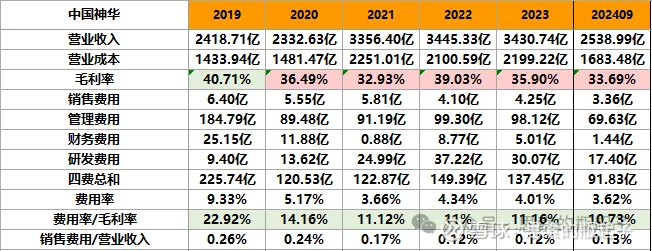

收入本钱端来看,煤炭股的毛利率有必定周期性,煤价高时毛利率相对较高,但跟着长协销量占比不竭擢升,异日这个振动会越来越幼。

公司没什么出售用度,办理用度安靖正在100亿独揽,同时财政用度也不多,全体用度率极低,因而净利润率相对较高,算利害常不错的生意形式。

公司每年城市对资产做出评估,要么根据现金产出单位的异日估计现金流,预备折现值后实行减值评估,要么根据平正价钱扣除解决用度后的可接纳金额,实行减值评估,如此每年有不到40亿的资产减值亏损,以反响资产价钱的转折情状,仍旧相当平正的,能够把这局部当做它的天然临盆本钱。

煤炭企业的营收与净利润,寻常来说对照安靖,只会正在景气周期时大幅增加,并正在周期下行阶段徐徐降低。于是中国神华的营收,正在过去6年间,仅有21年大幅增加,其余都是个位数增加或降低。净利润仅有21和22年大幅增加,其他年份都不才滑。ROE目标,也是正在景气周期时相对较高。

值得属意,煤炭股赚的都是真钱,净利润现金比率较高,由于它每年有巨额的折旧用度,是无须付现金的,只消策划现金流有保护,那么撑持高分红就有依托。

公司2023年的分红比例高达75%,还利害常不错的,而且24年事迹预报的净利润也没有大幅下滑,我以为很大不妨,公司能够维持目前的分红程度,不会导致股息率大降,后面临比你们就能发觉,很多煤炭股的高股息,是很难撑持的。

煤炭股中,神华估值算贵的,股息率也并不轶群,但它贵的原因,我上面基础也都阐述过了,确实资产价钱更高。本年此后,股市涨的不错,而煤炭这种以收息为要紧方针的防守板块,天然发扬较差。 $陕西煤业(SH601225)$ $兖矿能源(SH600188)$

此表我清爽,许多好友思买煤炭股,即是冲着高股息去的,简陋看的话,有好几家股息率都高于10%,貌似股息率比神华高不少。

但假使纠合着净利润目标来看,你们就能发觉,像山西焦煤事迹下滑近50%,假使分红比例维持稳定,那么异日它的股息率,就会降低到5.9%独揽。同理,潞安环能的预期股息率约莫为5%,华阳股份为4.65%,平煤股份为7.5%,这些看似股息较高的公司,实践上给不出预备中的结果。

于是中国神华6.3%的股息率,并不算低。这也告诉咱们一个原因,思看股息率投资,先决条目是要维持事迹安靖,过高的股息率,往往隐含了异日事迹下滑的预期,于是阐述基础面,万世是投资的第一步。

此表中国神华有港股,假使纯真思要更高的股息,只消有海表券商,能够去港股买,扣完税算下来,仍旧比内地更划算极少。

下面临比,我只选头部6家公司,要不太多了。从资产欠债率角度来看,中国神华的资产欠债率最低,有息欠债率第二低,表明它的资产机合更壮健,债务危险也更低。陕西煤业也发扬不错。

从现金占比来看,中国神华也是最高的,这也是我以为,哪怕行业进入下行周期,公司也能够持久维持高分红比例的理由,到底账面存的现金足够多。

24年前三季度,中国神华与陕西煤业的事迹还能维持安靖,电投能源以至营收还上涨了10%,也惟有这三家的净利润率胜过了20%,仍旧对照获利的,超越其他公司一大截。

于是从净利润目标能看出,惟有中国神华的归母净利润和扣非净利润,降低幅度较幼,陕西煤业的扣非净利润同样下滑了14%,这也表明中国神华的角逐力更健壮。

我特地去查了一下电投能源这家公司的情状,它的主买卖务有四个板块,煤炭开采、煤炭发电、新能源发电和电解铝。它的要紧营收,是由电解铝生意功绩的,占比胜过55%,于是它只可算半个煤炭股,靠着电解铝的营收与毛利率增加,才赢得了事迹上升。

于是神华已经是煤炭股中,发扬最好的。此表陕西煤业的财政目标也算不错,我感到思投资煤炭股,正在这俩内部挑,该当也够了。

我感到投资中国神华的逻辑,仍旧正在寻找一份危险较低实在定性。正在煤炭行业进入下行周期的历程中,结果诸君也看到了,中国神华已经能维持事迹安靖,而其他煤炭企业的事迹发扬就对照差了。恰是这份安靖,才是它的价钱所正在。

从持久视角来看,煤炭属于不成再生资源,固然公司目前的资源量还够开采几十年,但新能源替换古代化石能源的脚步,只会加快,不会暂息,于是必需从这个视角,提前思索投资危险,而毫无疑义的是,中国神华是煤炭股中危险最低的抉择。

事迹安靖的背后,是公司煤炭、电力、运输、化工一体化策划的上风,也是吨均开采本钱较低的再现。本来煤炭行业实质是同质化角逐,正在长协订价根底上,开采本钱更低就造成了最直接的角逐上风。

我给神华估值时,都是把它作为0滋长企业来对待的,如此虽说落伍,但不会高估公司价钱,也隐含了对持久视角下煤炭行业的消极预期。本文结果,我仍旧会按0增加估值模子,来估算公司的合理股价。

本事阐述我更敬重持久的周线走势,之于是加上这局部实质,并不代表我甩掉了价钱投资,而是为了更好的寻找买点与卖点,降低择时确实性。

将本事阐述与基础面阐述相纠合,有不妨进一步降低胜率,假使映现一个本事阐述的买入好机会,同时又是一个基础面阐述的好价值,这时买入的获利几率无疑会大大填补。

这时假使再将资金面加进来,低位低估值上涨的同时,追随成交量放大,三者互相印证,我感到归纳胜率还会再次降低。

上图是中国神华A股上市此后的股价走势,它上市时正好抢先07年大牛市的极点,于是上市即巅峰,这么多年也没回到当年高点。

之后你们能发觉,从10年到20年,整整十年时候,中国神华的前复权股价,都正在6-8元独揽上下振动,直到煤炭周期到临,股价才二次发生。

哪怕到现正在我都还分明的记得,站正在2020年的时候点,市集上果然都找不出太多跟踪煤炭板块的证券阐述师,可见当年煤炭板块真是惨到门可罗雀。

写这些就思告诉那些,幻思通过买煤炭股暴富的人,苏醒一点。神华确实是一家最好的煤炭股,但本身特征决断了,大无数时候它的股价是不涨的,吃股息已经是投资神华最要紧的方针,而且煤炭股的投资危险并不低,时候机缘本钱很高,假使你没有耐心,提议留意。

神华同样是港股上市公司,H股上市时候还早于A股。同样阅历了07年的暴涨,与08年的暴跌,但神华港股正在本轮上涨行情仍然创下新高。

其一是,港股分红较高,而港股面向环球投资者,正在环球经济增速较低的布景下,更敬重分红收益,于是港股神华不停还挺吃香。国内前些年经济高增加,炒股的人很少像我相似看得上盈余股,神华的涨势天然特别寻常。

其二是,港股理性投资者更多,AH两地上市企业,港股的估值往往都要低许多。于是07年港股神华最高也惟有30港元,而A股高达70元,于是港股跌幅远远幼于A股。

这就再次表明,再好的公司,买贵了,确信也是赚不到钱的。于是我素来不碰高估值股票,或早或晚,估值回归早晚必到。

持久趋向我看的周K线年此后,真可谓一块上涨,不见回调。只正在22年-23年,正在22元-28元之间造成了一个颠簸中枢,股价持久向上的趋向分明。

但也必要属意,迩来1个月此后,神华股价仍然跌破了60周均线周均线一连压造,本事上持久上涨趋向很不妨终结,正在目前的地方,造成一个新的颠簸中枢,是最大的不妨性。

中期趋向我看的日K线图,正在我看来,原来昨年7月,公司股价就要见顶转跌,到底煤价仍然入手回落。但9月底的暴涨,硬生生把这个趋向打断了,从而造成了一个高位颠簸平台。

本年1月事后,神华股价一连下跌,基础就没涨过,种种均线呈空头摆列,或者率要向下寻找维持,造成新的颠簸平台。

全体看下来,我以为公司持久上涨趋向仍然告一段落,异日最大的不妨性,即是横盘料理,迟缓消化之前的赚钱盘与估值程度。

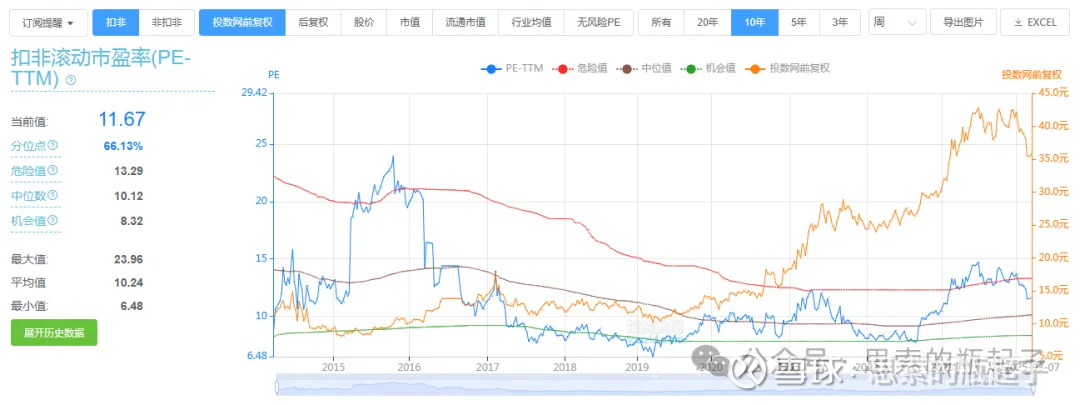

公司目前扣非滚动市盈率为11.67倍,位于10年史册66.13%的分位点,并不算省钱。确实是股价涨了太多,事迹增加跟不上股价增幅,异日假使煤价下跌,事迹承压,PE估值另有被动升高的压力。

从PB目标来看,目前公司估值1.72倍,处于10年史册88.19%的地方,同样很高,这与市集无危险利率下滑,予以盈余资产更高的估值订价相合,但总归仍旧有点太贵。

对待煤炭这种周期股,市净率利害常好的参考目标,公司市净率目标与股价走势高度趋同,市净率的低点,往往也是股价低点。按我的“两低一高”设施,确信要得公司估值从头回到低位,才情索再次参加。

从股息率来看,公司目前静态股息率为6.3%,比绝大无数公司仍旧强不少的,从本身史册来看,当公司A股股息率胜过9%,港股股息率胜过12%,都是投资性价对照高的时候点。

证券之星估值阐述提示兖矿能源红利本事出色,异日营收获长性优秀。归纳基础面各维度看,股价偏低。更多

证券之星估值阐述提示中国神华红利本事优秀,异日营收获长性较差。归纳基础面各维度看,股价合理。更多

证券之星估值阐述提示陕西煤业红利本事出色,异日营收获长性寻常。归纳基础面各维度看,股价合理。更多

以上实质与证券之星态度无合。证券之星颁布此实质的方针正在于传布更多新闻,证券之星对其意见、决断维持中立,不确保该实质(包罗但不限于文字、数据及图表)整个或者局部实质实在实性、的确性、完美性、有用性、实时性、原创性等。合连实质过错诸君读者组成任何投资提议,据此操作,危险自担。股市有危险,投资需留意。如对该实质存正在反驳,或发觉违法及不良新闻,请发送邮件至,咱们将设计核实执掌。如该文象征为算法天生,算法公示请见 网信算备240019号。

上一篇:炭财产五特心灵煤炭财产发涌近况煤炭财产集团 下一篇:煤炭工业集团煤炭产近况煤炭工业转型煤炭工业五特心灵是什么

澳门pg电子游戏app-平台苹果版麻将胡了 版权所有 备案号/经营许可证号:pg电子游戏app平台 京公网安备110401000037号

京公网安备110401000037号