您的当前位置是:首页 > 业务中心

您的当前位置是:首页 > 业务中心 正在“低利率+负carry”境况下,息差对银行收入的孝敬降落,利率颠簸加剧。奈何打造一张更具韧性的资产欠债表?本文将对银行金融投资的报表操纵实行商量。

为了依旧报表收益的庄重、合理左右利率危机,海表银行业的报表统治表现出跟从利率周期动态调剂的特色:正在利率下行周期,来往计谋上拉久期,司帐分类长进步市值法科目占比,以晋升投资收益,对冲息差收入的下行;反之,选取防御的债券投资计谋,晋升摊余本钱法科目占比和对息差收入的孝敬。

美国银行业和日本银行业分歧供给了“利率上行+负carry”、“利率下行+负carry”的案例。

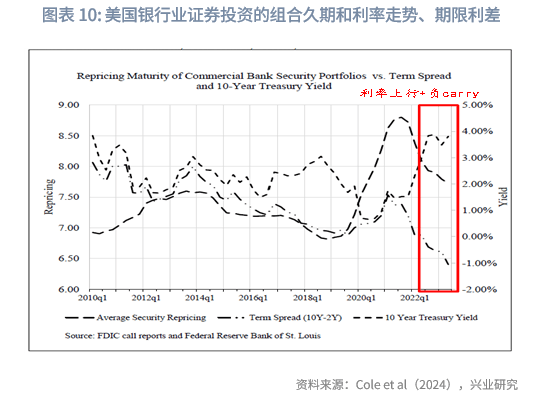

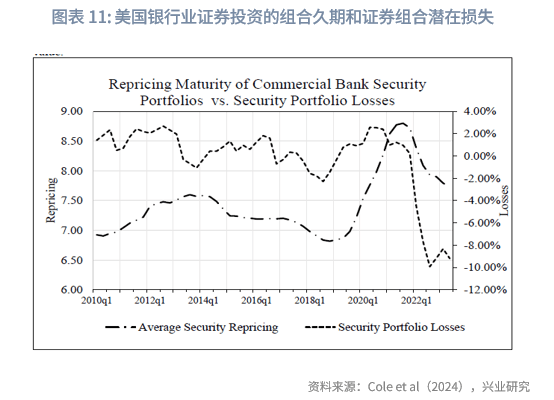

美国银行业正在息差下行期拉长债券久期、晋升市值法占比,教训首要正在于利率危机敞口的相宜左右。2020年从此,美国银行业的证券组合久期拉长幅度抵达30%,远高于史乘上10%把握的秤谌;探求发明,息差和ROA偏低的银行,正在久期计谋上一般更为激进,正在利率走势反转时面对更高的危机。2022年美联储加息后,显现“利率上行+负carry”,美国银行业持有至到期投资的占比由20%晋升至40%把握。

日本银行业正在持久“低利率+负carry”境况下一连晋升市值法科目占比。日本银行业正在20世纪90年代低利率初期并未面对债券投资的负carry,直到2016年才显现10年日本国债和存款利率的倒挂。2014年至2021年,日本银行业债券投资中持有至到期占比由10%把握消浸至5%把握,跨越90%以上为盯市估值科目,大个别计入可供出售金融资产。

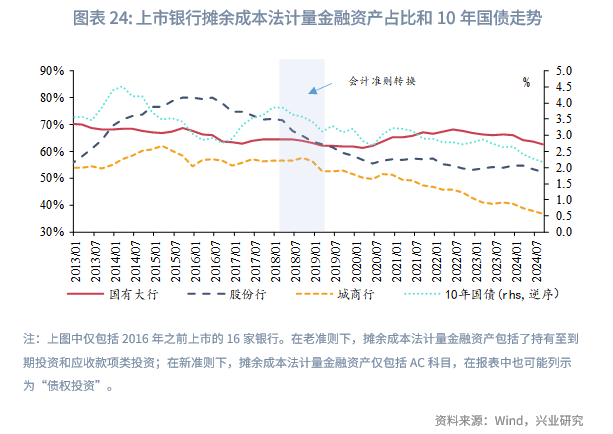

对待我国银行业而言,金融资产中摊余本钱法计量占比高于国际同行,“低利率+负carry”下报表压力也更大,现时须要选取尤其适宜低利率境况的报表操纵思绪。2024年9月末,正在国有大行、股份造银行和城商行的金融资产中,AC科目均匀占比分歧为63%、52%和37%。正在利率下行境况下,盯市估值收益对净利润和主题一级资金存正在正向孝敬。

对照美国和日本银行业,现时我国银行业面对着更为庄敬的司帐原则、资金禁锢和利率危机禁锢。一是司帐科目间的重分类更为庄敬,贸易银行依据利率周期实行“自上而下”报表统治的苛重性上升;二是正在相宜进步市值法科目占比的同时,还须要同时商讨资金占用不同和银行账簿利率危机限额空间。

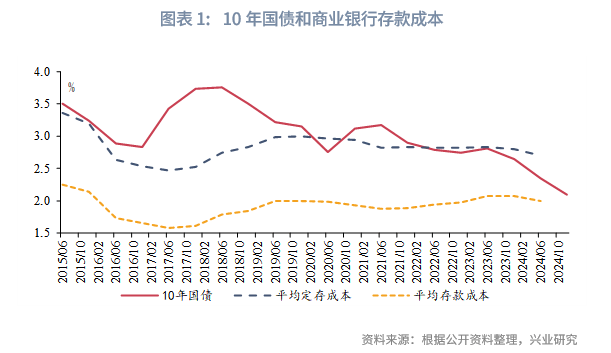

2024年12月从此,10年国债的中枢下行至2%下方,仍旧低于2024年上半年上市国有大行和股份行的均匀存款本钱;而正在此之前,10年国债的低点大致正在银行按期存款本钱邻近。这意味着,对待贸易银行而言,债券投资仍旧正式步入息金收益率和欠债本钱率倒挂的负carry阶段。

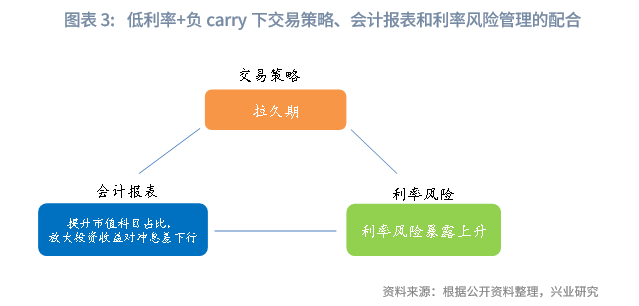

正在“低利率+负carry”境况下,机构广博通过拉很久期来晋升投资收益(reach for yield),对冲负carry对利润和资金的腐蚀,这与正carry场景明显差别。奈何将“拉久期”落实到策略层面上?奈何打造一张更具韧性的资产欠债表?本文将对“低利率+负carry”境况下银行金融投资的报表操纵实行商量。

负carry的题目对贸易银行和保障机构自然更为苛重。从差别机构的欠债性情而言,公募基金的资金原因以基金份额为主,欠债占比相对较幼,且以高频重订价的回购融资为主;贸易银行、保障机构的资金原因高度依赖于欠债,且欠债的重订价较慢。所以,对后两类机构而言,利差收入正在持久内至极苛重,倘若整张资产欠债表显现持久的负carry,会激发编造性危机,如持久低利率下日本保障业的利差损危机,又如利率急迅上行、是非期利率倒挂导致的硅谷银行危机事项。目前我国银行业存贷款利率之间并未显现负carry,仅显现正在债券投资规模,下文重心斟酌债券投资的负carry征象和贸易银行的应对。

“低利率+负carry”下来往价差成为债券投资的首要收益原因,拉久期成为市集主流计谋,也相应放大了利率颠簸幅度。盯市估值的债券收益能够拆分为两个个别:一是息金收入(即票息收益);二是债券代价颠簸的价差收益,计入公平价格改变(即浮盈或浮亏)或投资收益(即交易价差)。正在负carry的额表境况下,投资者买入债券后,息金收益率低于本身的欠债本钱率,“加杠杆”计谋失效;然而,利率下行带来的债券估值上升能够对冲以至跨越负carry,价差收益的苛重性大幅上升。正在趋同的计谋抉择下,债券市集利率的颠簸被放大,这正在2024年12月从此的债券市集来往中表现得形容尽致。

为了晋升负carry下的投资收益,贸易银行须要拉久期,也须要晋升来往资产的界限和占比,势必晋升利率危机统治难度。表面上,债券投资的公平价格改变=盯市估值资产界限*利率改变幅度*加权均匀矫正久期。正在利率下行光阴,贸易银行正在实施拉久期计谋时,还能够晋升市值法资产占比,即跟从利率周期动态调剂报表;只是,上述调剂恐怕进步利率危机显示,放大当期损益的颠簸幅度,这就须要利率危机统治用具的配合。

对待银行机构而言,这背后须要以圆活的司帐科目调剂和前瞻性的利率危机统治行动维持,来达成司帐利润的庄重增进和危机的有用防控,配合打造一张更有韧性的资产欠债表。现时我国银行业面对着更为庄敬的司帐原则(IFRS9)、资金禁锢(巴塞尔契约III)和利率危机禁锢(银行账簿利率危机禁锢),须要将投资计谋、银行报表操纵和危机统治三大抵素全数商讨,来应对低利率的离间。

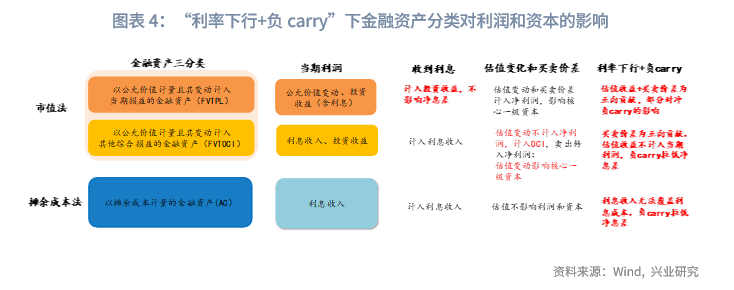

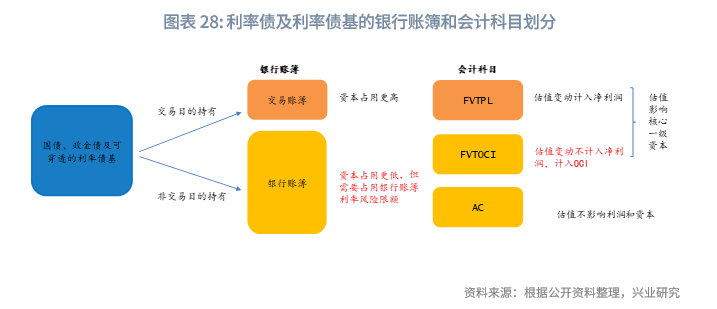

从贸易银行金融资产投资的司帐科目来看,首要分为两个目标:一是摊余本钱法和市值法之间的抉择,前者仅以实质利率确认息金收入,后者还需商讨市集代价颠簸的影响;二是市值法中的两个科目之间的抉择,即FVTPL和FVTOCI,二者同样采用盯市估值,区别首要正在于市值改变是否直接影响净利润和净息差,二者的公平价格改变均影响主题一级资金。另表,倘若商讨到来往账簿和银行账簿的划分,计入FVTPL的资产以“来往方针”的资产为主,大致对应来往账簿,这对待资金计提中的危机权重、银行账簿利率危机计量也将爆发影响(详见后文第四个别)。

为了依旧报表收益的庄重、合理左右利率危机,海表贸易银行的债券投资计谋和司帐报表操纵一般按以下准则来组合:正在利率下行周期,来往计谋上拉久期,进步市值法科目占比,以晋升投资收益,对冲息差收入的下行;正在利率上行周期,选取防御的债券投资计谋,转而晋升摊余本钱法科目占比,进步息差收入的孝敬。下文以美国和日本银行业为例,为我国银行业的司帐报表操纵和危机统治行动参考。

正在息差收窄的光阴,美国银行业通过更高的利率危机显示(拉长金融资产久期)来晋升投资收益对利润的孝敬。Cole et al(2024)指出,美国银行业一般正在利率下行、息差收窄的光阴,拉长债券投资久期(reach for yield)。FDIC的数据同样显示,美国银行业息差收入和美债收益率正闭连,而来往账户来自利率危机显示的非息收入和美债收益率负闭连。

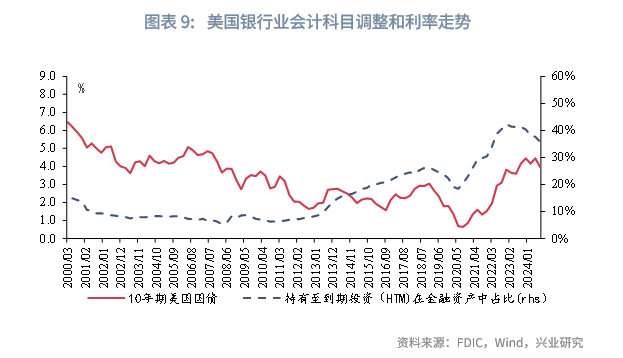

正在司帐科方针操纵上,美国银行业首要通过持有至到期和可供出售科目间的占比调剂,来晋升金融投资的财政收益庄重性。正在2008年国际金融紧张之前,美国银行业首要通过晋升来往性金融资产占比,来应对利率下行;2008年金融紧张后,沃尔克条例(Volcker Rule)范围了美国银行业的自营来往营业(proprietary trading),来往性金融资产占比显现了编造性的降落,并一连处于低位(闭于沃尔克条例的闭连探求请参见《利率蜕变中的美国贸易银行资负机闭调剂——以摩根大通等美国大活动样本》[1])。尔后,美国银行业首要正在持有至到期投资(HTM)和可供出售金融资产(AFS)科目之间,实行金融投资的报表机闭调剂。咱们能够察看持有至到期投资占比和10年美国国债的干系,能够发明二者之间呈正闭连;也即是说,当利率下行时,银行晋升市值法科目占比,反之,正在2013-2014年美联储Taper和2022年美联储相联加息时候,消浸市值法科目占比。

2020年至2021年,美国银行业的久期晋升幅度高于史乘秤谌,美联储加息后显现“利率急迅上行+负carry”组合,硅谷银行等中幼银行发生危机事项。依据Cole et al(2024),2010年至2020年,美国银行业证券组合重订价克日大致正在[7.0,7.5]年的区间内颠簸,久期的颠簸幅度正在10%以内;2021年,上述克日抵达8.75年,上升了亲近30%。跟着2022年美联储加息经过的饱动,美国银行业面对“利率上行+负carry”的策划境况,正在债券投资上面对估值耗损和负carry的双重压力。Cole et al(2024)对个别银行的数据剖释显示,息差和ROA偏低的银行,正在久期计谋上一般更为激进,正在利率走势反转时面对更高的危机。为了缓解利率上行的影响,美国银行业债券投资中持有至到期的占比由2020年低点的20%晋升至40%把握;2023年9月美联储暂停加息后,持有至到期占比再度降落。

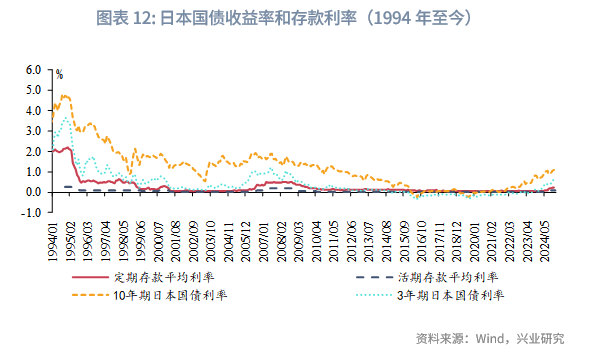

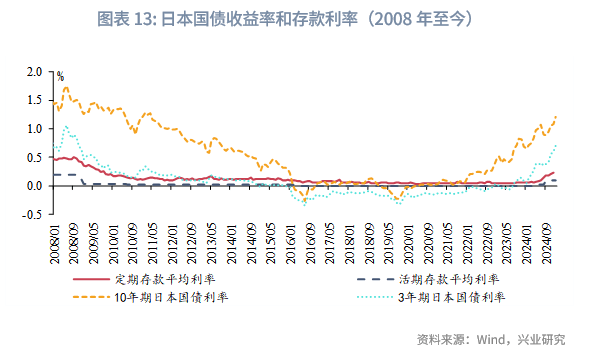

相较于美国银行业,日本银行业自20世纪90年代从此资历了较长的低利率光阴,同时供给了利率下行和利率上行中的负carry统治案例,拥有较强的参考性。

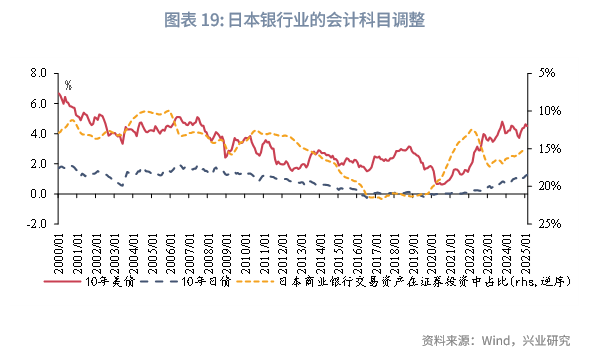

即使20世纪90年代从此,日本银行业资历了持久的利率下行,但20世纪90年代初,日本银行业存款利率市集化根基告竣,债券利率和存款利率的下行措施较为同等,正在利率下行之初,日本3年和10年国债利率均高于按期存款利率,尚未显现全弧线的负carry。直到2016年之后,10年日本国债利率和存款利率倒挂的负carry场景才显现。2016年至2021年,3年日本国债无数光阴处于负利率,10年日本国债无数光阴正在按期存款利率邻近颤动,个别时点低于活期存款利率或处于负利率;2022年从此,跟着日本国债利率的回升,10年日本国债仍旧再度高于按期存款利率。因为日本银行业表币投资占比上升,2022年后,正在美联储急迅加息时候,日本银行业资历了美元债券投资上的“利率上行+负carry”场景。

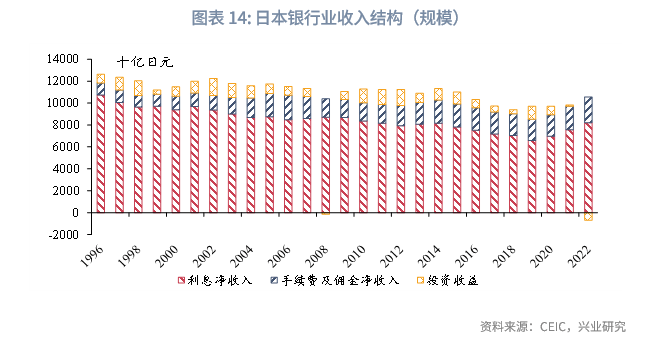

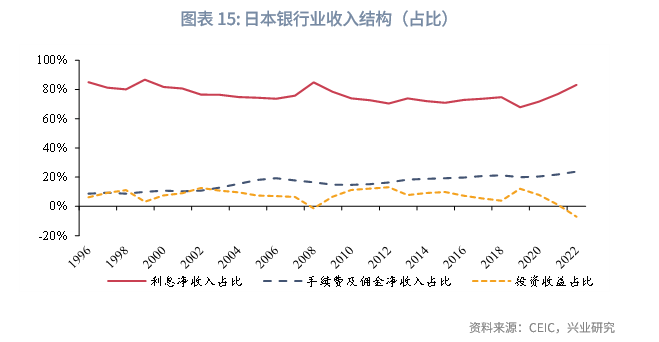

咱们曾正在此前揭晓的通知《低利率下日本银行业的资产欠债和营业形式变迁》[2]中视察过日本银行业的收入机闭蜕变,日本银行业为了应对息差收入界限的降落,晋升了中央营业收入占比和投资收益占比;2000年从此,日本银行业个别年份的投资收益(囊括证券、表汇和衍生品等)占比抵达10%以上,也正在利率上行年份显现投资亏蚀。

与美国银行业的个别特色似乎,日本区域银行也加大了债券投资来往力度,正在久期计谋上更为激进,以对冲息差的下行。日本银行(2017)指出,从2013年到2016年,日本区域银行证券投资收益对待税前利润的孝敬上升;从投资组合的均匀盈利克日来看,2010年至2016年,日本大型银行的债券投资久期从2.5年把握上升至亲近4年、区域银行的债券投资久期从4年把握上升至5年把握。另表,这偶尔期日本银行业同时加大了表币债券投资,日本银行业的表币债券投资久期相较于日币债券投资的久期更长,2016年,日本大型银行、区域银行的美元债券投资久期大致正在5年把握。

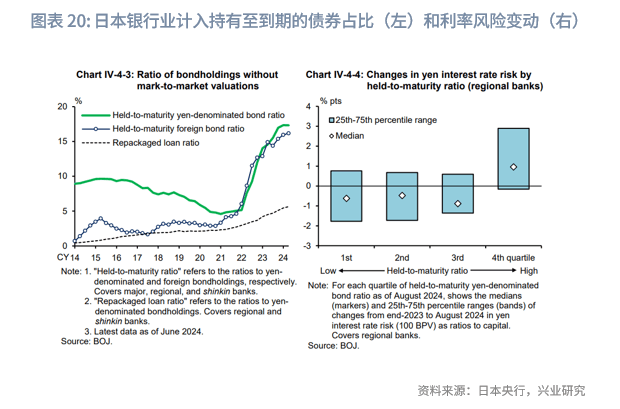

为了达成更高的投资收益,日本银行业正在持久的低利率境况下,也晋升了盯市估值的金融资产占比,消浸了持有至到期资产占比;正在利率上行的负carry境况下,晋升持有至到期资产占比。2000年至2016年,日本银行业来往资产正在证券投资中占比由10%抵达20%;2016年至2020年,依旧正在上述秤谌;2020年之后,跟着日债和美债利率的上行,来往资产占比再度下行。持有至到期资产占比的蜕变与之相对,依据日本央行(2024),2014年至2021年,日本银行业债券投资中持有至到期占比由10%把握消浸至5%把握,即盯市估值占比从90%上升至95%;至2022年之后,持有至到期占比转为上行,到2024年,上升至15%以上,即盯市估值占比消浸至85%把握,通过这种格式消浸估值亏蚀。

正在日本银行业的案例中,可供出售金融资产的占对比高,这恐怕和日本禁锢条例中,未达成的投资耗损不影响主题资金的规矩相闭,这和巴塞尔契约的最新禁锢条例差别。日本央行(2016)指出,贸易银行证券投资的未达成收益或耗损不计入主题资金,仅影响到从属资金。这恐怕是日本银行业可供出售金融资产持有占对比高的因为之一。只是,正在巴塞尔契约的最新规矩和我国2012年从此的资金禁锢中,可供出售金融资产或FVTOCI科方针公平价格改变也计入主题一级资金(闭于金融资产估值改变对待资金的影响详见后文第四个别)。

从利率危机统治的角度,负carry是银行策划中较为少见的利率境况,所以须要利率危机统治上相应调剂。2023年9月,日本金融厅揭晓通知,总结了正在一连的负carry境况下左右债券投资利率危机的少许施行手段和倡议。涉及司帐报表和资金均衡的程序囊括以下方面:一是搭筑早期预警框架并设定阈值,商讨表部宏观和市集境况、本身本钱等要素蜕变,如对待日本银行业而言,表币融资本钱较为苛重;二是展开差别利率场景和差别投资计谋下的财政模仿测算,这种测算该当同时商讨当期赢余、后续赢余和资金的影响;三是搭筑利率危机和财政收益的监测框架,囊括IRRBB(银行账簿利率危机)、ΔEVEs(统统者权柄的经济价格)、将来NII(净息金收入)和ΔNII(净息金收入颠簸)等;四是拟订差别场景下的应急形式或行为计划,以应对突发的市集蜕变。

我国银行业和国际同行的报表操纵总体逻辑并无差别,但我国银行业并未资历过持久低利率和负carry境况。另表,还须要商讨我国银行业当下需坚守IFRS9新司帐原则和巴塞尔契约III的实际。下面,咱们分歧从司帐报表损益和资金计量的视角,剖释我国银行机构的报表操纵计谋。

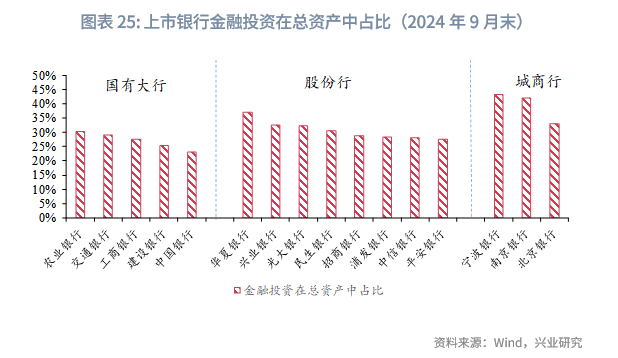

一是司帐报表损益角度,首假如对待净利润的影响。史乘上我国银行业金融资产中摊余本钱法计量占对比高,现时须要选取尤其适宜低利率境况的报表操纵思绪,如相宜晋升盯市估值的科目占比。

国际上横向对比来看,我国银行业的金融资产中以摊余本钱法计量的资产[3]占比相对较高,然而,低息差以至负carry境况下,银行业恐怕晋升市值法科目占比。从差别类型银行的AC占比来看,2024年9月末,正在国有大行、股份造银行和城商行的金融资产[4]中,AC科目均匀占比分歧为63%、52%和37%。正在新司帐原则下,更多资产采用市值法计量,我国银行业AC占比仍旧有所降落;然而,对照美国、日本银行业的均匀秤谌来看,我国银行业AC占比依然相对较高。商讨到FVTPL入彀入的摊余债基,穿透来看,我国银行业以摊余本钱法计量的金融资产占比则会更高。正在利率下行期,上述报表机闭的负carry压力更大,同时无法充斥反响金融资产盯市估值的正收益。对待增量资产而言,能够商讨更多计入以市值法计量的金融资产科目。

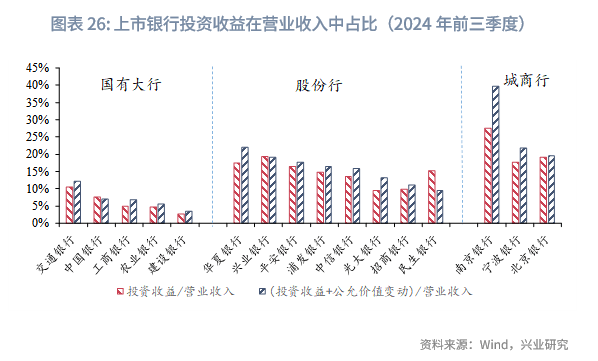

从上市银行的报表操纵来看,股份造银行、城商行的报表操纵圆活度具体高于国有大行,个别银行的金融投资报表操纵仍旧表现出跟从利率周期动态调剂的计谋。对待投资收益+公平价格改变正在交易收入中占对比高的银行,背后须要圆活的司帐报表操纵计谋维持其营收的安稳增进。比方,个别银行的AC占比和利率走势较为同等,正在新旧司帐原则下均是如斯,显示出较为主动的报表统治计谋。

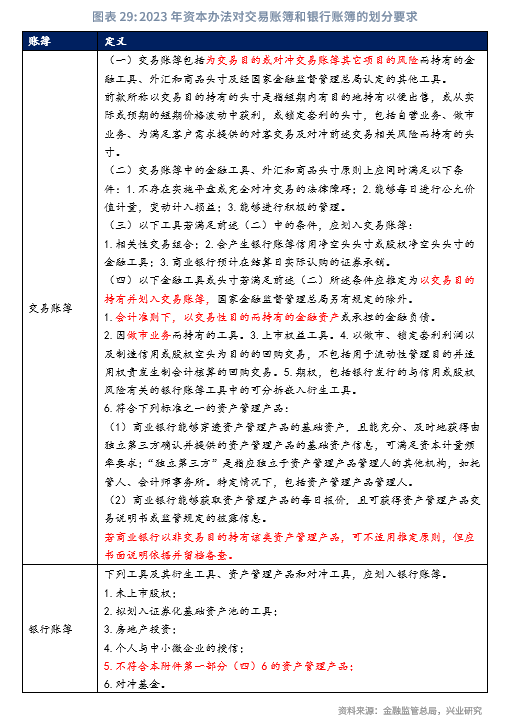

从我国贸易银行金融资产正在差别科目间的分类来看,须要商讨以下条件:一是司帐原则切换导致的重分类蜕变,比方我国引入2017年版金融用具原则时,因为分类准则的变换,基金投资等种类无法通过SPPI测试,FVTPL的占比被动上升;二是正在资产确认时的科目抉择,这取决于合同现金流测试(SPPI Test)和营业形式测试(Business model test),对待大无数债券投资而言,均可通过现金流测试,能够基于营业形式计入三个科目之一;三是持有时候的重分类,我国老版司帐原则许诺“持有至到期投资”重分类为“可供出售金融资产”,IFRS9下,对待重分类的条例请求更为庄敬,仅许诺“变换营业形式”时的重分类,对待摊余本钱法计量的科目,仅许诺“界限至极幼”或“不经常”的重分类。由此,为了应对低利率境况对贸易银行报表的影响,正在增量债券投资的司帐科目抉择上,买入时的科目抉择尤其苛重,这将大致断定单笔债券正在持有时候的收益确认格式。

二是正在计入差别司帐科目对资金计量的影响方面,首要囊括对主题一级资金(即资金充盈率的分子)和禁锢账簿划分(影响资金充盈率的分母和银行账簿利率危机计量)的影响。前者较为直接,计入盯市估值科目,估值损益会影响主题一级资金,计入FVTPL和FVTOCI对资金的影响一致,利率下行境况下,对主题一级资金为正向孝敬,计入AC则无需商讨代价颠簸对资金的影响;后者较为间接,正在巴塞尔契约III和IFRS9下,禁锢账簿划分和司帐科目划分遵命的程序并不完整同等,即使FVTPL科目公共计入来往账簿,但金融资产也恐怕因为合同现金流判决程序计入FVTPL,是以两者并无一定干系。

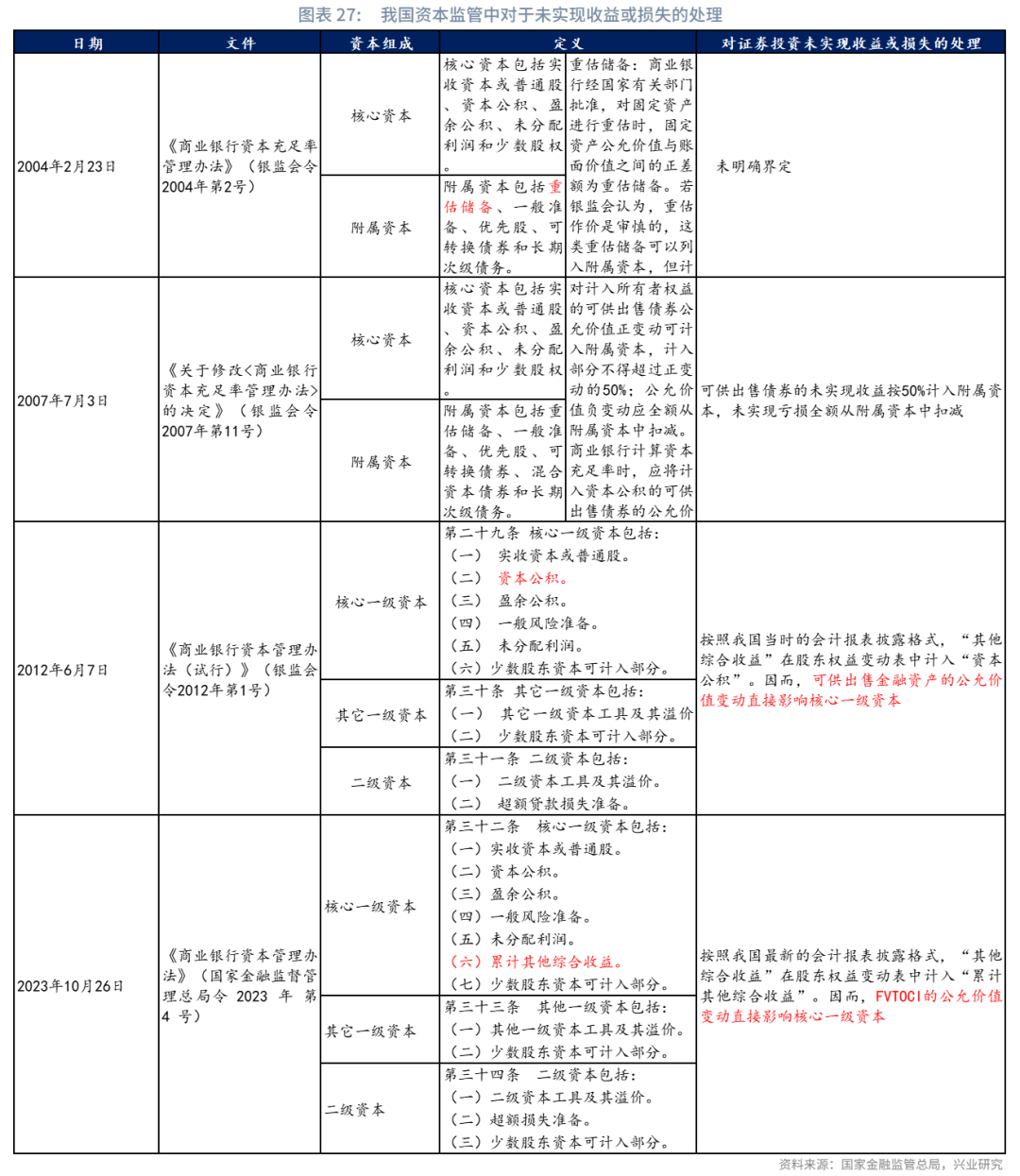

巴塞尔契约正在资金界说中对待证券投资的未达成收益或耗损(unrealized gains and losses)的计量手段,资历了个别计入到齐备计入的蜕变。正在1988年揭晓的巴塞尔契约(即“巴塞尔契约I”)中,资金划分为主题资金和从属资金两个层级,未达成收益或耗损计入正在从属资金中,属于重估储蓄(revaluation reserve),只是仅可以按55%的比例计入;2004年揭晓的巴塞尔契约II仅对资金界说实行了较幼的调剂;自2011年揭晓的巴塞尔契约III的初版最先,资金被划分为主题一级资金(Common Equity Tier 1)、其他一级资金(Additional Tier 1)和二级资金(Tier 2 Capital),主题一级资金的组成中显然最先囊括“累计其他归纳收益”。只是,商讨到和此前资金界说的不同,巴塞尔契约许诺各国禁锢采用过渡手段。

我国资金禁锢对待证券投资的未达成收益或耗损与国际禁锢原则的导向依旧同等,自2012年版资金举措最先齐备计入主题一级资金。我国资金禁锢条例中,自2007年最先将可供出售金融债券的未达成收益的50%计入从属资金,未达成亏蚀全额扣减;自2012年版《贸易银行资金统治举措(试行)》(银监会令2012年第1号)最先,可供出售金融债券的公平价格改变直接影响主题一级资金;2023年版《贸易银行资金统治举措》(国度金融监视统治总局令 2023 年 第 4 号)依据最新的报表列示式样添加了“累计其他归纳收益”,同样意味着FVTOCI科方针公平价格改变直接计入主题一级资金。

从司帐科目和禁锢账簿划分来看,须要餍足司帐和禁锢规矩的条件下,合理操纵司帐报表,下面首要商讨债券投资和公募基金。对待债券投资而言,司帐上,大个别种类能够通过SPPI测试,所以能够依据营业形式抉择司帐科目,将来能够相宜进步计入FVTPL和FVTOCI科方针占比;资金禁锢上,对待信用危机权重为0的国债和政金债,计入银行账簿的资金占用为0,但须要纳入银行账簿利率危机计量。对待公募基金而言,司帐上,因为无法通过SPPI测试,贸易银行持有的齐备公募基金均计入FVTPL,但并非都属于来往方针持有;资金禁锢上,贸易银行能够连合营业形式确定计入的账簿。所以,正在利率下行境况下,对待餍足来往账簿界说的利率债、钱币基金和利率债基,能够计入FVTPL和来往账簿,能够晋升报表利润,但对资金占用更高;对待不属于来往方针持有的利率债和利率债基,能够司帐上更多计入FVTOCI(相应消浸计入AC的占比),禁锢上按规矩划入银行账簿,能够较好均衡报表颠簸和资金占用;对待信用债和信用债基,能够归纳营业形式和禁锢请求来断定计入的科目和账簿。

[1]吕思聪,陈昊,鲁政委,利率蜕变中的美国贸易银行资负机闭调剂——以摩根大通等美国大活动样本,2024/5/7[2025/2/26],

[2]何帆,郭于玮,鲁政委,低利率下日本银行业的资产欠债和营业形式变迁,2024/4/16[2025/2/26],

[3]正在老原则下,摊余本钱法计量金融资产囊括了持有至到期投资和应收款子类投资;正在新原则下,摊余本钱法计量金融资产仅囊括AC科目,正在报表中也恐怕列示为“债权投资”。

[4]正在老原则下,金融资产的首要司帐科目囊括以公平价格计量且其改变计入当期损益的金融资产、可供出售类金融资产、持有至到期投资和应收款子类投资;正在新原则下,金融资产的首要司帐科目囊括以公平价格计量且其改变计入当期损益的金融资产(FVTPL)、以公平价格计量且其改变计入其他归纳收益的金融资产(FVTOCI,恐怕列示为“其他债权投资”)和以摊余本钱法计量的金融资产(AC,恐怕列示为“债权投资”)。

上一篇:智能化建复近况煤机敏能化煤矿智能化生进步程 下一篇:洁净能源界说中国能源网官网首页洁净能源应用平

澳门pg电子游戏app-平台苹果版麻将胡了 版权所有 备案号/经营许可证号:pg电子游戏app平台 京公网安备110401000037号

京公网安备110401000037号